2014年中國移動醫(yī)療行業(yè)研究報告

發(fā)布日期:2015-01-01

據(jù)統(tǒng)計�����,從2010年至2014年3月份�����,移動醫(yī)療行業(yè)共發(fā)生投資事件61起�,披露金額超過1億美元。移動互聯(lián)網(wǎng)的火熱催生醫(yī)療的各個細(xì)分領(lǐng)域的快速發(fā)展���,如診斷���、個人照護(hù)���、治療等。隨著遠(yuǎn)程預(yù)約���、遠(yuǎn)程醫(yī)療��、慢病監(jiān)控��、大數(shù)據(jù)綜合解決方案等改變現(xiàn)有的醫(yī)療健康服務(wù)模式的應(yīng)用的發(fā)展���,移動醫(yī)療將掀起一輪新的投資熱潮。移動醫(yī)療改變了過去人們只能前往醫(yī)院就醫(yī)的傳統(tǒng)生活方式��,將大眾引導(dǎo)入一種更為先進(jìn)�����、輕松和便捷的就診模式中���,近年來也逐步成為整個移動通信產(chǎn)業(yè)的熱點(diǎn)�����。在上一輪以App為中心的移動互聯(lián)網(wǎng)泡沫開始破滅之后���,整個資本市場急需找到一個新的投資方向���。種種跡象表明,移動通信行業(yè)的重心正逐漸轉(zhuǎn)移到醫(yī)療健康行業(yè)��。

無論是創(chuàng)業(yè)者還是VC/PE�����,標(biāo)的相對集中在普通人群的移動醫(yī)療�����。對于創(chuàng)業(yè)者來說�,普通人群的移動醫(yī)療進(jìn)入門檻低�����,行業(yè)被普遍看好且尚未出現(xiàn)占據(jù)市場主導(dǎo)地位的產(chǎn)品����,移動醫(yī)療創(chuàng)業(yè)團(tuán)隊大多集中在這一細(xì)分行業(yè)�����。對于VC/PE�����,��,相比于之前相對集中在移動醫(yī)療軟件����,VC/PE越來越青睞于硬件�����。移動醫(yī)療硬件能為用戶提供更精確的數(shù)據(jù)監(jiān)測�,配套相應(yīng)軟件能夠提供更好的用戶體驗(yàn),這也是移動醫(yī)療主要發(fā)展的趨勢����。

總的看來,面向普通人群的移動醫(yī)療是目前創(chuàng)業(yè)和投資的熱點(diǎn)�����,移動醫(yī)療硬件則是熱點(diǎn)中的熱點(diǎn)。

一�����、移動醫(yī)療的發(fā)展

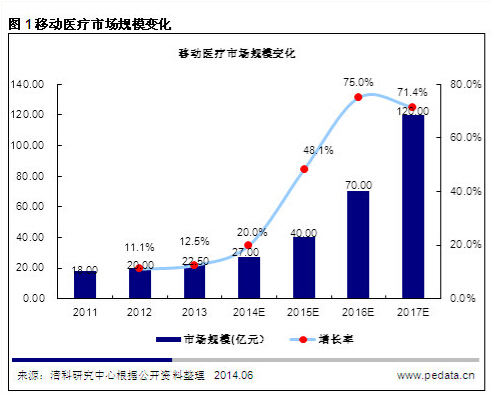

中國的醫(yī)療改革是從二十世紀(jì)八十年代開始信息化改革的�����。2011年起隨著移動技術(shù)的快速發(fā)展����,智能終端普及。2012年至2013年大型互聯(lián)網(wǎng)廠商對移動互聯(lián)的催化���,引發(fā)移動技術(shù)繼續(xù)發(fā)展����,移動醫(yī)療應(yīng)用開始大規(guī)模出現(xiàn)���,資本熱捧移動醫(yī)療項(xiàng)目,市場仍屬小范圍市場�����。由于政策、技術(shù)等種種壁壘及發(fā)展時間尚短等原因����,我國的移動醫(yī)療仍處于初級階段,很難在短期內(nèi)快速規(guī)?;5珡氖袌銮熬?�,2014年�、2015年由于前期資本的介入,部分企業(yè)開始有余力去仔細(xì)設(shè)計可持續(xù)的商業(yè)模式框架��,這也為后來者提供了發(fā)展范式��。此階段屬于產(chǎn)業(yè)盤整階段�,主流廠商集團(tuán)形成,如前期被投的5U����、春雨、好大夫等移動醫(yī)療機(jī)構(gòu)開始逐漸累積用戶���。預(yù)計2021年�����,市場將得到高速發(fā)展����,整個產(chǎn)業(yè)趨向成熟

二、移動醫(yī)療需求

新興行業(yè)的快速發(fā)展基于市場需求�,中國擁有全球最大增長最迅猛的移動用戶群,其消費(fèi)模式多樣化��,為移動醫(yī)療發(fā)展提供了眾多可選擇的細(xì)分市場����。中國正在進(jìn)行醫(yī)療政策改革,政府作為移動醫(yī)療的付費(fèi)方��,在醫(yī)療服務(wù)的可及性�、質(zhì)量和效率上進(jìn)行大規(guī)模投入,不斷提升醫(yī)療服務(wù)水平�。兩種力量的共同作用下,中國移動醫(yī)療服務(wù)市場前景可觀����。

另一方面�,中國已于2010年進(jìn)入深度老齡化階段,即65歲以上人口超過總?cè)丝?4%���,預(yù)計2035年后�����,中國將和英國等歐洲國家一起進(jìn)入超級老齡化社會����,即65歲以上人口超過總?cè)丝诘?0%。醫(yī)療需求在這種情況下會激增�����。中國社會一直面臨醫(yī)療資源分布不平衡和短缺的問題�,醫(yī)療需求增長與供給不足的矛盾沖突,也為移動醫(yī)療深度發(fā)展創(chuàng)造了空間�����。

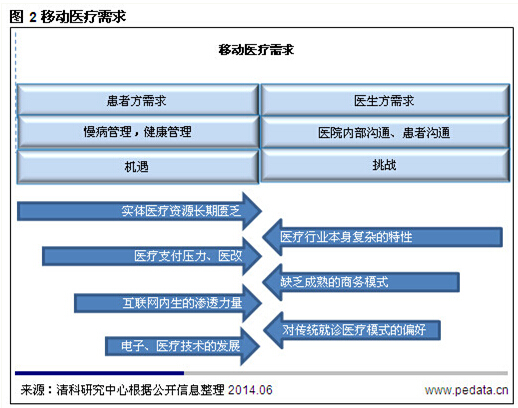

從美國移動醫(yī)療發(fā)展經(jīng)驗(yàn)看�����,移動醫(yī)療的患者方需求包括慢性病管理�����、健康管理,醫(yī)生方需求則包括醫(yī)院內(nèi)部溝通����、患者溝通。雙方面目前面臨的機(jī)遇與挑戰(zhàn)包括:實(shí)體醫(yī)療資源長期匱乏�,醫(yī)療支付面臨壓力和醫(yī)改,互聯(lián)網(wǎng)內(nèi)生的滲透力量及電子��、醫(yī)療技術(shù)的發(fā)展;醫(yī)療行業(yè)本身復(fù)雜的特性���,缺乏成熟的商務(wù)模式及對傳統(tǒng)就診醫(yī)療模式的偏好等���。

三、移動醫(yī)療行業(yè)發(fā)展初級階段的商業(yè)模式探索

1.產(chǎn)業(yè)鏈條上的利益群體作用對商業(yè)模式的影響

移動互聯(lián)行業(yè)的發(fā)展需技術(shù)與商業(yè)模式的共同成熟���。適宜的技術(shù)研發(fā)推動了移動醫(yī)療發(fā)展�����,但并非主導(dǎo)因素��。醫(yī)療行業(yè)的進(jìn)入壁壘很厚���,市場與政府之間的博弈嚴(yán)重,其中產(chǎn)業(yè)鏈條專業(yè)壁壘和傳統(tǒng)醫(yī)療觀念的強(qiáng)大粘性����、法律法規(guī)是最重要的行政監(jiān)管因素。

中國醫(yī)藥產(chǎn)業(yè)鏈從上游的原料藥���、中藥材到終端的零售店醫(yī)療機(jī)構(gòu)�,相應(yīng)政府部門都會進(jìn)行相應(yīng)管制���。從藥品價格管理�����、藥品招投標(biāo)政策�����、醫(yī)療保障制度到藥品審批也存在相應(yīng)限制����。這些限制����,使得中國的醫(yī)藥行業(yè)永遠(yuǎn)充斥著政府與市場�����、市場與市場間的博弈�����。

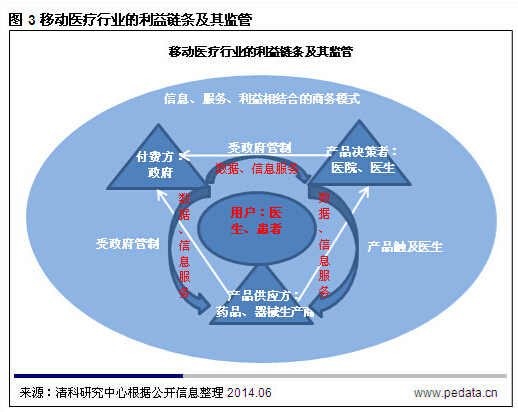

移動醫(yī)療行業(yè)的利益鏈條主要受三方面影響:付費(fèi)方政府�,產(chǎn)品決策者醫(yī)院���、醫(yī)生����,產(chǎn)品供應(yīng)方藥品��、器械生產(chǎn)商�����。產(chǎn)品決策者����、產(chǎn)品供應(yīng)方都要受政府管制�����,產(chǎn)品供應(yīng)方的產(chǎn)品還要觸及醫(yī)生�。以醫(yī)生患者等用戶為核心���,提供數(shù)據(jù)及信息服務(wù)。

成功的商業(yè)模式要滿足利益鏈條上相關(guān)人員的訴求����,為消費(fèi)者創(chuàng)造價值,同時也要能為消費(fèi)者提供物美價廉的服務(wù)�。但醫(yī)療健康行業(yè)本身是專業(yè)度非常高,管理相對復(fù)雜的行業(yè)����,消費(fèi)者的議價能力較弱,基本上是由政府及醫(yī)療機(jī)構(gòu)定價����。在這種情況下,移動醫(yī)療的出現(xiàn)����,使互聯(lián)網(wǎng)與醫(yī)療有了很好的結(jié)合�,這本身是一種完好的趨向���。

移動醫(yī)療使用者對于移動醫(yī)療的訴求往往不同�。比如患者希望通過移動醫(yī)療來更好地與醫(yī)生及醫(yī)院進(jìn)行溝通���,以了解自己的健康狀況��,對已病與未病進(jìn)行及早的判斷與診治����。另一方面醫(yī)院����、醫(yī)生、保險公司則希望通過移動醫(yī)療來進(jìn)行內(nèi)部溝通與管理�,提高效率,同時保險公司則希望通過移動醫(yī)療來實(shí)現(xiàn)對用戶費(fèi)用的及早報銷����。

2.用戶群體對商業(yè)模式的決定作用

中國人口基數(shù)大,患者存在看病難��,費(fèi)用高�,看病不透明等實(shí)際問題����。根據(jù)調(diào)查顯示��,幾乎所有受訪用戶都表示可以接受移動醫(yī)療�,特別是當(dāng)移動醫(yī)療可以節(jié)約他們的看病時間,提高看病效率等實(shí)際問題時�。截至2014年1月���,中國的移動互聯(lián)用戶目前已經(jīng)達(dá)到8.38億人�,占全球人口數(shù)的28%�����。這樣的用戶土壤�����,成為移動醫(yī)療發(fā)展的巨大潛能�,為移動醫(yī)療的細(xì)分用戶群分類提供了基礎(chǔ)。同時中國移動醫(yī)療市場的成長也會成為未來世界各國爭相效仿的對象

3.按收費(fèi)模式解析商業(yè)模式

在探索中國自身移動醫(yī)療行業(yè)模式的時候���,美國的五種收費(fèi)模式提供了有益借鑒:

向藥企收費(fèi):Epocrates是全球第一家上市的移動醫(yī)療公司����,為醫(yī)療提供移動臨床信息參考,另一方面為藥企提供精準(zhǔn)的廣告和問卷調(diào)查服務(wù)�。后者構(gòu)成了其收入的75%。

向醫(yī)院收費(fèi):Vocera��,為醫(yī)院提供移動的通訊解決方案��,可使醫(yī)生護(hù)士與病人在專有的HIPPA法案規(guī)范信息下使用和傳輸��。出于對患者信息安全的保護(hù)���,院內(nèi)即時通訊工具必須符合HIPPA要求��,只使得Vocera的產(chǎn)品具有一定的專有性�����。

向保險公司收費(fèi):WellDoc是專注于慢性病管理的移動技術(shù)公司�����,產(chǎn)品是手機(jī)+云端的糖尿病管理平臺�����?��;颊呖梢杂檬謾C(jī)記錄存儲數(shù)據(jù)�。目前得到兩家醫(yī)保公司的報銷�����,提供醫(yī)保給患者����。WellDoc還與藥企合作���,利用藥企的醫(yī)藥代筆銷售服務(wù)���。

向消費(fèi)者收費(fèi):面向消費(fèi)者的健康移動應(yīng)用,通過可佩帶硬件���,監(jiān)測生理參數(shù)�,提供移動睡眠監(jiān)測和個性化睡眠指導(dǎo)���。

以上的收費(fèi)模式可歸納為B2B和B2C���。前者向醫(yī)療機(jī)構(gòu)���、醫(yī)生、藥企�����、保險公司收費(fèi)�����,后者通過向用戶收取服務(wù)費(fèi)和設(shè)備銷售額款來盈利����,模式上多采用組合模式。

中國移動醫(yī)療的商業(yè)模式:

使用者付費(fèi):如好大夫和春雨醫(yī)生采用了向用戶收費(fèi)的模式�����。

轉(zhuǎn)移支付:即付費(fèi)者與使用者是兩個群體��。在產(chǎn)業(yè)鏈條上通常具有感情相關(guān)性或利益相關(guān)性�����。如杏樹林就由向醫(yī)生收費(fèi)轉(zhuǎn)而探索向藥企收費(fèi)之路。很多患者社區(qū)的收費(fèi)模式也轉(zhuǎn)向醫(yī)藥研產(chǎn)業(yè)鏈上的機(jī)構(gòu)和廠商轉(zhuǎn)移�。

循環(huán)補(bǔ)貼商業(yè)模式:如丁香園,形成多點(diǎn)共振�,產(chǎn)業(yè)鏈做得足夠長,某一點(diǎn)虧損或策略性虧損后����,使用其他市場策略,轉(zhuǎn)換成其他方面的商業(yè)價值��。

綜上���,中國目前的移動醫(yī)療商業(yè)模式最可能的收費(fèi)群體有四個:醫(yī)院���、醫(yī)生護(hù)士、藥企����、患者��?�;颊邽橛布a(chǎn)品、服務(wù)產(chǎn)品付費(fèi)���,醫(yī)院為HIS����、FIS系統(tǒng)付費(fèi)�����,醫(yī)療機(jī)構(gòu)為企業(yè)向它們提供的產(chǎn)品付費(fèi)��,醫(yī)生護(hù)士向移動醫(yī)療平臺或app為他們提供的學(xué)術(shù)參考資料付費(fèi)用���。付費(fèi)方的付費(fèi)意愿強(qiáng)弱���,取決移動醫(yī)療企業(yè)是否可以出臺有吸引力的移動醫(yī)療解決方案,從成本����、質(zhì)量、效益上實(shí)現(xiàn)一定時間內(nèi)的投資財務(wù)回報�����,產(chǎn)生增值效益,以及是否能在資本市場上獲得支持���。當(dāng)以上條件都達(dá)到��,付費(fèi)方付費(fèi)意愿強(qiáng)烈到一定程度��,且付費(fèi)達(dá)到一定規(guī)模與數(shù)量時���,便可以稱這種商業(yè)模式走通了。在穩(wěn)固的商業(yè)模式下�����,移動醫(yī)療才能真正提供彌補(bǔ)市場空缺的產(chǎn)品�,創(chuàng)新服務(wù),滿足用戶的深層需求�����。